2019年,全国电力生产运行平稳,电力供需总体平衡。全年全社会用电量7.23万亿千瓦时,比上年增长4.5%,第三产业和城乡居民生活用电量对全社会用电量增长贡献率为51%。2019年底全国全口径发电装机容量20.1亿千瓦,电力延续绿色低碳发展态势,非化石能源发电装机容量占比继续提高;非化石能源发电量保持快速增长;跨区、跨省送电量实现两位数增长。预计2020年,电力消费将延续平稳增长态势,全社会用电量增长4%-5%。预计年底发电装机容量21.3亿千瓦,其中非化石能源发电装机比重继续上升。预计全国电力供需总体平衡,局部地区高峰时段电力供应偏紧。

一、2019年全国电力供需情况

(一)全社会用电量平稳增长,第三产业和城乡居民生活用电的拉动效果明显

2019年,全国全社会用电量7.23万亿千瓦时,比上年增长4.5%。全国人均用电量5161千瓦时,人均生活用电量732千瓦时。各季度全社会用电量增速分别为5.5%、4.5%、3.4%和4.7%。电力消费主要特点有:

一是第一产业用电量平稳增长。2019年,第一产业用电量780亿千瓦时,比上年增长4.5%。其中,渔业、畜牧业用电量分别增长8.2%和5.0%。第一产业用电量对全社会用电量增长的贡献率为1.1%,拉动全社会用电量增长0.05个百分点。

二是第二产业及其制造业用电量保持中低速增长。2019年,第二产业用电量4.94万亿千瓦时,比上年增长3.1%;各季度增速分别为3.0%、3.1%、2.7%和3.5%。第二产业用电量占全社会用电量的比重为68.3%,比上年降低0.9个百分点。第二产业用电量对全社会用电量增长的贡献率为47.9%,拉动2.1个百分点。制造业用电量比上年增长2.9%,其中,四大高载能行业[1]用电量比上年增长2.0%,其中建材行业用电量增速为5.3%,黑色行业用电量增速为4.5%,化工行业用电量与上年持平,有色行业用电量增速为-0.5%;高技术及装备制造业[2]用电量比上年增长4.2%;消费品制造业[3]用电量比上年增长2.2%;其他制造业[4]用电量比上年增长6.3%。

三是第三产业用电量保持较快增长。2019年,第三产业用电量1.19万亿千瓦时,比上年增长9.5%,各季度增速分别为10.1%、8.6%、7.7%和11.8%。其中,信息传输/软件和信息技术服务业用电量增长16.2%,租赁和商务服务业、房地产业、批发和零售业用电量增速均在10%以上。

四是城乡居民生活用电量中速增长。2019年,城乡居民生活用电量1.02万亿千瓦时,比上年增长5.7%;各季度增速分别为11.0%、7.7%、1.2%和3.7%。分城乡看,城镇居民、乡村居民用电量分别比上年增长5.5%和5.9%。

五是第三产业和城乡居民生活用电量对全社会用电量增长的贡献率合计超过50%。2019年,第三产业和城乡居民生活用电分别拉动全社会用电量增长1.5和0.8个百分点。第三产业和城乡居民生活用电量对全社会用电量增长的贡献率分别为33.1%和17.9%,两者合计达到51.0%,其中第三产业贡献率比上年提高10.1个百分点。

六是西部地区用电量增速领先。2019年,东、中、西部和东北地区全社会用电量分别比上年增长3.6%、4.5%、6.2%、3.7%,占全国比重分别为47.2%、18.7%、28.3%、5.8%,全国共有28个省份用电量实现正增长。

(二)电力延续绿色低碳发展趋势,非化石能源发电装机和发电量均保持较快增长

截至2019年底,全国全口径发电装机容量20.1亿千瓦,比上年底增长5.8%,其中全国全口径非化石能源发电装机容量8.4亿千瓦,比上年增长8.7%,占总装机容量的比重为41.9%,比上年底提高1.1个百分点。2019年,发电设备利用小时3825小时,比上年降低54小时。全国主要电力企业合计完成投资7995亿元,比上年下降2.0%。

电力供应主要特点有:

一是全国发电装机容量突破20亿千瓦。截至2019年底,全国全口径发电装机容量20.1亿千瓦、同比增长5.8%。分类型看,水电3.6亿千瓦、核电4874万千瓦、并网风电2.1亿千瓦、并网太阳能发电2.0亿千瓦、火电11.9亿千瓦。火电装机容量中,煤电装机10.4亿千瓦、气电9022万千瓦。2019年,全国新增发电装机容量10173万千瓦,比上年少投产2612万千瓦;其中新增非化石能源发电装机容量6389万千瓦,占新增发电装机总容量的62.8%。全国新增并网风电和太阳能发电装机容量分别为2574万千瓦和2681万千瓦,分别比上年多投产447万千瓦和少投产1844万千瓦。新增煤电、气电装机容量分别为2989万千瓦和629万千瓦,分别比上年少投产67万千瓦和255万千瓦。

二是核电、风电和太阳能发电量快速增长。2019年,全国全口径发电量为7.33万亿千瓦时,比上年增长4.7%。全国非化石能源发电量2.39万亿千瓦时,比上年增长10.4%,占全国发电量的比重为32.6%,比上年提高1.7个百分点,其中,水电、核电、并网风电和并网太阳能分别比上年增长5.7%、18.2%、10.9%和26.5%。全国全口径火电发电量5.05万亿千瓦时,比上年增长2.4%;其中,煤电发电量4.56万亿千瓦时,比上年增长1.7%。

三是水电和太阳能发电设备利用小时比上年提高。2019年,水电发电设备利用小时3726小时,比上年提高119小时;并网太阳能发电1285小时,比上年提高55小时;并网风电2082小时,比上年降低21小时;核电7394小时,比上年降低149小时;火电4293小时,比上年降低85小时,其中煤电4416小时,比上年降低79小时,气电2646小时,比上年降低121小时。

四是农网升级改造及配网建设是电网投资重点,跨区跨省送电量较快增长。2019年,全国电网工程建设完成投资4856亿元,其中110千伏及以下电网投资占电网投资的比重为63.3%,比上年提高5.9个百分点。全国基建新增220千伏及以上变电设备容量23042万千伏安,比上年多投产828万千伏安;新增220千伏及以上输电线路长度34022千米,比上年少投产7070千米;新增直流换流容量2200万千瓦,比上年减少1000万千瓦。2019年,全国跨区、跨省送电量分别完成5405亿千瓦时和14440亿千瓦时,分别比上年增长12.2%和11.4%。

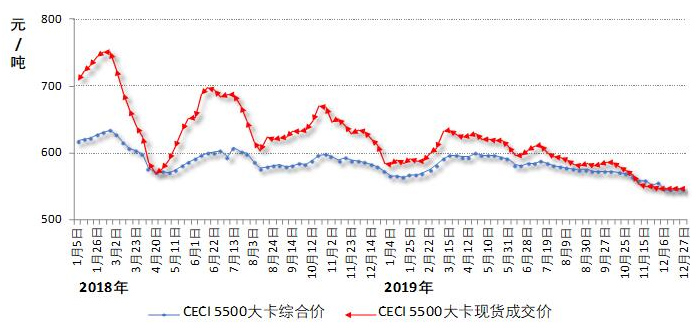

五是电力燃料供应由紧平衡转向总体平衡,电煤全年综合价超过绿色区间上限。煤矿优质产能逐步释放,进口煤支撑作用较好发挥,2019年电煤供应总体有保障。电煤价格前高后低,震荡幅度收窄,全年综合价仍超过《关于印发平抑煤炭市场价格异常波动的备忘录的通知》(发改运行〔2016〕2808号)规定的绿色区间上限(500-570元/吨)。

中国沿海电煤采购价格指数(CECI沿海指数)5500大卡周价格图

(三)全国电力供需总体平衡,局部地区采取了有序用电措施

2019年,全国电力供需总体平衡。东北、西北区域电力供应能力富余;华北、华东、华中、南方区域电力供需总体平衡,其中,蒙西、冀北、辽宁、浙江、江西、湖北、海南等省级电网在部分时段采取了有序用电措施,蒙西电网从前几年的电力供应能力富余转为2019年以来的电力供应偏紧。

二、2020年全国电力供需形势预测

(一)电力消费延续平稳增长态势

2020年在稳中求进工作总基调和国家宏观政策逆周期调节的大背景下,2020年全社会用电量将延续平稳增长,在没有大范围极端气温影响的情况下,预计2020年全国全社会用电量比2019年增长4%-5%。

(二)非化石能源发电装机比重将继续提高

预计2020年全国基建新增发电装机容量1.2亿千瓦左右,其中非化石能源发电装机投产8700万千瓦左右。预计2020年底全国发电装机容量21.3亿千瓦,增长6%左右;非化石能源发电装机合计9.3亿千瓦左右,占总装机容量比重上升至43.6%,比2019年底提高1.7个百分点左右。

(三)全国电力供需保持总体平衡

预计全国电力供需总体平衡。分区域看,预计华北、华中区域部分时段电力供需偏紧;华东、南方区域电力供需总体平衡;东北、西北区域电力供应能力富余。

三、有关建议

2020年是“十三五”规划的收官之年,也是实现“两个翻番”目标、全面建成小康社会的关键之年。电力行业要认真贯彻落实中央经济工作会议及全国发展改革工作会议和全国能源工作会议精神,为推动经济社会持续健康发展、打好三大攻坚战、精准脱贫提供电力保障,切实助力实体经济发展,结合当前经济形势及电力供需分析与预测研究,提出有关建议如下:

(一)多措并举,提升电力高质量可持续保供能力

一是更多以市场方式降低社会总体用能成本。进一步加强全国统一电力市场的顶层设计和统筹协调,科学规划设置不同范畴的交易品种,发挥市场对资源配置的决定性作用;结合各地电网发展阶段、电网运行特性、电价承受能力等实际情况,差异化核定第二监管周期输配电价水平;合理确定关键核价参数,科学修订输配电价定价办法,在降低社会用能成本的同时,保障电网企业可持续安全保供和履行社会责任的能力。

二是推动煤电板块稳步转型。利用国内国际两个市场稳定电煤供应,平抑电煤价格;建立完善容量市场及辅助服务补偿机制,逐步由单一电价向两部制电价过渡,运用市场化手段推动煤电企业转型发展;同时,给予煤电企业一定的专项资金和专项债转股政策支持,保障火电企业更好为全社会服务,发挥系统调节兜底保供的基础作用和集中供暖供热的保民生作用。

三是合理引导新能源产业健康发展。保持产业政策连续性,控制补贴退坡的节奏和速度,确保风电、光伏等产业链平稳运行发展。发挥金融市场作用,开发针对清洁能源的融资品种,将应收补贴款纳入流贷支持范围,解决全行业补贴资金缺口问题。

(二)协调发展,提高电力资源配置效率

一是统筹源网荷储发展。推进建设发展分布式与集中式的清洁能源供能方式,充分发挥电力在能源转型中的中心作用和电网的枢纽作用,聚焦用户需求,通过智能化电力设备及调节手段实现源、网、荷、储的整体优化,进一步提高能源资源的配置能力。

二是提高电力系统调节能力,破解风电、光伏等新能源大规模并网及电力输送问题,保障新能源消纳。通过建立完善配套政策和市场机制,提高企业积极性,推动气电、抽蓄等系统灵活性调节电源建设,同时,要加快完成“十三五”煤电灵活性改造目标,推动煤电企业转型升级。

(三)政策引导,促进电力高效利用

一是进一步推进电能替代。在需求侧领域合理实施电能替代,不断创新替代方式和内容,进一步扩大电能替代范围和实施规模,扩大电力消费市场,促进大气污染治理。

二是加强电力需求侧管理,探索实施需求响应和精益化的有序用电;进一步完善峰谷分时电价机制,以及居民阶梯电价等相关政策,不断提高电力占终端能源消费比重,全力推进电气化进程。

三是加大转供电环节的清理整顿,在降低企业用电成本以提升企业经营效益、提振实体经济的政策环境下,引导和帮助电力用户用好政策红利,提升用电效率。

[1]四大高载能行业包括:化学原料和化学制品制造业、非金属矿物制品业、黑色金属冶炼和压延加工业、有色金属冶炼和压延加工业4个行业。

[2]高技术及装备制造业包括:医药制造业、金属制品业、通用设备制造业、专用设备制造业、汽车制造业、铁路/船舶/航空航天和其他运输设备制造业、电气机械和器材制造业、计算机/通信和其他电子设备制造业、仪器仪表制造业9个行业。

[3]消费品制造业包括:农副食品加工业、食品制造业、酒/饮料及精制茶制造业、烟草制品业、纺织业、纺织服装、服饰业、皮革/毛皮/羽毛及其制品和制鞋业、木材加工和木/竹/藤/棕/草制品业、家具制造业、造纸和纸制品业、印刷和记录媒介复制业、文教/工美/体育和娱乐用品制造业12个行业。

[4]其他制造行业为制造业用电分类的31个行业中,除四大高载能行业、高技术及装备制造业、消费品行业之外的其他行业,包括:石油/煤炭及其他燃料加工业、化学纤维制造业、橡胶和塑料制品业、其他制造业、废弃资源综合利用业、金属制品/机械和设备修理业6个行业。

官方微信

官方微信